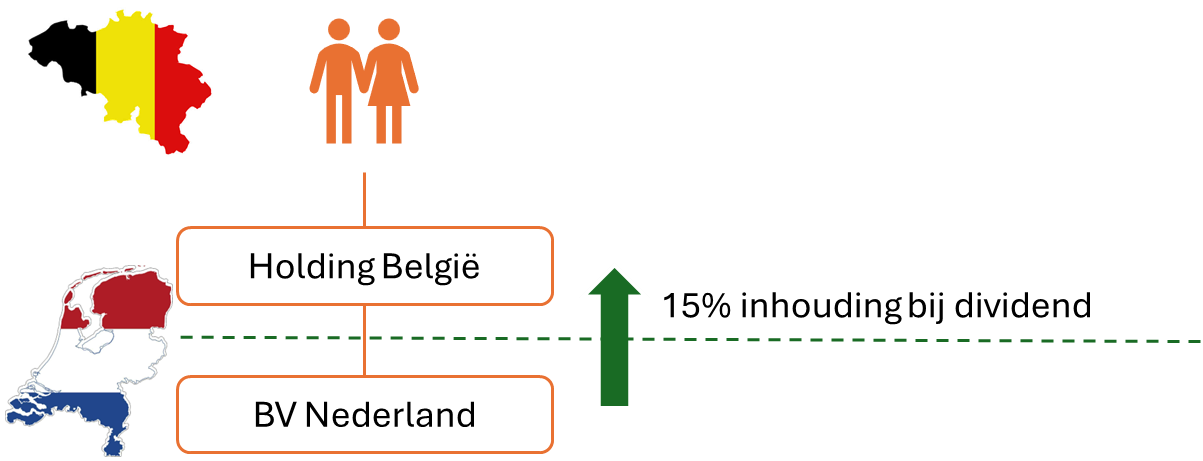

Bij een uitkering aan een moedervennootschap met een belang van meer dan 5% blijft deze inhouding vaak achterwege vanwege de inhoudingsvrijstelling. Deze inhoudingsvrijstelling werd ook toegepast op de uitkering van een Nederlandse vennootschap aan buitenlandse houdsters.

In 2025 heeft de Hoge Raad een aantal arresten gewezen die de toepassing van de inhoudingsvrijstelling aanzienlijk hebben aangescherpt. Deze arresten maken duidelijk dat Nederland de toepassing van de vrijstelling niet langer automatisch toestaat bij uitkeringen aan buitenlandse holdings, omdat dit wordt gezien als een aanwijzing dat de structuur enkel belastingvoordeel dient.

NOAB leden doen er goed aan om cliënten erover te informeren dat grensoverschrijdende dividenduitkeringen mogelijk belast zijn met 15% dividendbelasting en te bezien of “oude” structuren naar de toekomst toe wenselijk zijn.

Deze praktijknotitie is als volgt opgebouwd:

- Dividend vanuit Nederland naar België

- Wettelijk kader

- De arresten van 2025

- Formele aandachtspunten

- Impact voor de MKB praktijk

Download hier de gehele praktijknotitie.